- Morgan Stanley vidí predovšetkým riziká spojené s refinancovaním.

- Ocenenie kancelárskych a maloobchodných nehnuteľností by mohlo klesnúť až o 40 %.

Do konca roka 2025 je potrebné splatiť takmer 1,5 bilióna USD dlhu komerčných nehnuteľností v USA, informoval Bloomberg (tu). Veľkou otázkou, ktorá stojí pred týmito dlžníkmi, je, kto im požičia?

“Riziká refinancovania sú v popredí” pre majiteľov nehnuteľností od kancelárskych budov po obchody a sklady, napísali tento týždeň v poznámke analytici Morgan Stanley vrátane Jamesa Egana. “Stena splatnosti je tu predsunutá. Takisto aj súvisiace riziká.”

Investičná banka odhaduje, že ocenenie kancelárskych a maloobchodných nehnuteľností by mohlo od vrcholu po dno klesnúť až o 40 %, čím by sa zvýšilo riziko nesplácania.

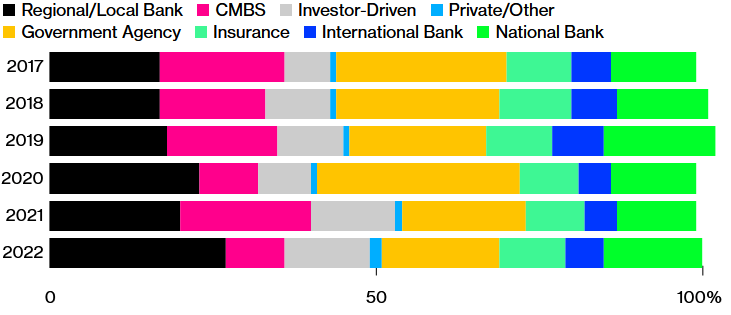

K tomu sa pridáva aj fakt, že malé a regionálne banky, ktoré boli v minulom roku najväčším zdrojom úverov pre toto odvetvie, boli po zániku banky Silicon Valley Bank otrasené odlivom vkladov, čo vyvoláva obavy, že to obmedzí ich schopnosť poskytovať finančné prostriedky dlžníkom.

Dlhová hradba sa skôr zhorší, ako sa zlepší. Podľa poznámky MS sa splatnosť v najbližších štyroch rokoch zvýši a v roku 2027 dosiahne maximum 550 miliárd USD. Banky tiež vlastnia viac ako polovicu agentúrnych cenných papierov krytých komerčnými hypotékami ( commercial mortgage-backed securities, CMBS) – dlhopisov podporovaných úvermi na nehnuteľnosti a vydávaných americkými štátom sponzorovanými subjektmi, ako je Fannie Mae, čím sa zvyšuje ich expozícia voči tomuto sektoru.

“Úloha, ktorú banky zohrávajú v tomto ekosystéme, a to nielen ako veritelia, ale aj ako kupujúci,” znásobí vlnu refinancovania, ktorá sa blíži, napísali analytici.

Rastúce úrokové sadzby a obavy zo zlyhania už poškodili transakcie CMBS (tu). Podľa údajov agentúry Bloomberg News predaj cenných papierov bez štátnej podpory klesol v prvom štvrťroku oproti predchádzajúcemu roku približne o 80 %.

V tejto pochmúrnej situácii sa objavujú aj dobré správy. Analytici napísali, že konzervatívne úverové štandardy v dôsledku finančnej krízy poskytujú dlžníkom a následne ich veriteľom určitú ochranu pred poklesom hodnoty.

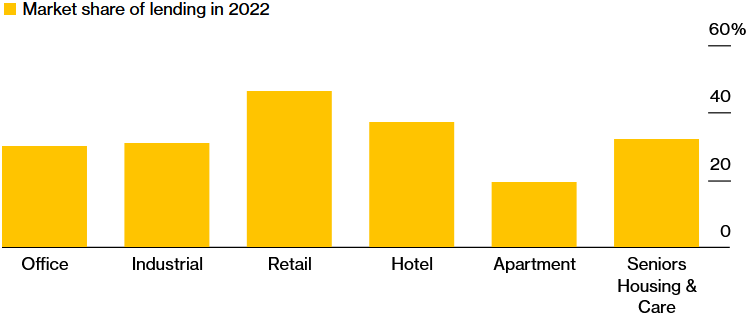

Sentiment voči viacgeneračnému bývaniu zostáva tiež oveľa pozitívnejší, zatiaľ čo nájomné naďalej rastie, čo je jeden z dôvodov, prečo fond Blackstone Real Estate Income Trust dosiahol vo februári pozitívny výnos (tu), aj keď rastúci počet investorov podáva žiadosti o odstúpenie od zmluvy. Dostupnosť agentúrou krytých úverov pomôže vlastníkom týchto nehnuteľností, keď budú potrebovať refinancovanie.

Ak sa však vylúčia bytové domy, rozsah problémov, ktorým čelia banky, sa ešte zvýrazní. Podľa správy až 70 % ostatných úverov na komerčné nehnuteľnosti, ktoré sú splatné v nasledujúcich piatich rokoch, je v držbe bánk.

“Komerčné nehnuteľnosti sa musia preceniť a sú potrebné alternatívne spôsoby refinancovania dlhu,” uviedli analytici.

Európski emitenti nehnuteľností majú pritom do konca roka splatný ekvivalent viac ako 24 miliárd eur, napísal v poznámke analytik Bloomberg Intelligence Tolu Alamutu.

“Rozhodne sme svedkami toho, že realitné spoločnosti robia všetko pre to, aby znížili svoju zadlženosť – obmedzujú investičné programy, vytvárajú viac spoločných podnikov, spätne odkupujú dlhopisy a tam, kde je to možné, znižujú dividendy,” uviedla v e-maile. “Kľúčovým zameraním je aj odpredaj. Niektoré nedávne komentáre realitných emitentov naznačujú, že stále nie je jednoduché predať veľké portfóliá.”