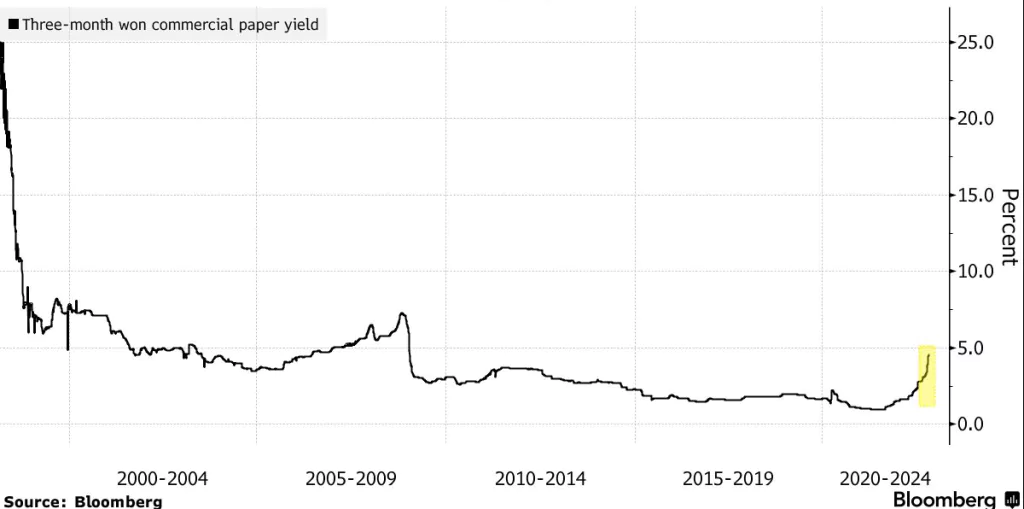

- Zlyhanie developera posiela výnosy na peňažnom trhu na 13-ročné maximum

- Rastú obavy z paralel s krízou sporiteľní v roku 2011

Bloomberg informoval, že juhokórejskí politici, ktorí sa ponáhľajú s podporou miestneho úverového trhu, ktorý sa z jedného z najbezpečnejších na svete rýchlo zmenil na trh na pokraji úpadku, majú v hlave finančné krízy z minulosti.

V čase, keď sa Kórea zmieta v celosvetovej kríze na trhu s dlhmi, pokladníci podnikov a regulátori trhu v Soule čelia jednému z najrýchlejších zhoršení situácie na národnom úverovom trhu v histórii. Tento prepad je jedným z najhorších na ázijských trhoch v miestnej mene v rámci širšieho prepadu fixných výnosov v tomto roku.

Výnosy päťročných kórejských podnikových dlhopisov s najvyšším ratingom sa za tri mesiace do októbra zvýšili o 157 bázických bodov, čo je najhorší takýto prepad v histórii. Obzvlášť znepokojujúci bol nárast výnosov z miestnych komerčných cenných papierov na 13-ročné maximum, ktoré spoločnosti využívajú na získavanie finančných prostriedkov na krátkodobé platby, napríklad na výplaty.

Nárast nákladov na požičiavanie si na tomto kľúčovom peňažnom trhu sa zintenzívnil po šokujúcej platobnej neschopnosti koncom septembra, keď developer zábavného parku Legoland Korea v provincii Gangwon severovýchodne od Soulu nezaplatil pôžičku v podobe komerčného dlhopisu >tu<. Najväčším akcionárom staviteľa je Gangwon, čo podčiarkuje obavy, že v novej globálnej ére rastúcich úrokových sadzieb sú zraniteľní aj dlžníci s podporou vlády.

Typ finančného inžinierstva, o ktorý v tomto prípade ide, sa nazýva projektové financovanie aktívami krytými komerčnými papiermi, alebo skrátene PF-ABCP, ako ho nazýva kórejská tlač. Je to kľúčový zdroj finančných prostriedkov pre širší sektor nehnuteľností.

Odvetvie nehnuteľností, podobne ako v mnohých iných krajinách, sa už teraz napína pod vplyvom rastúcich sadzieb, čo umocňuje obavy, že úvery spojené so stavebnými projektmi, ktoré sú základom PF-ABCP, by mohli začať viacej kysnúť. V stávke je veľa, keďže podľa spoločnosti NICE Investors Service je do konca roka 2022 splatných najmenej 23,6 bilióna wonov (16,6 miliardy USD) takýchto nástrojov krytých maklérmi alebo staviteľmi.

Orgány sa vrhli do akcie, aby sa pokúsili potlačiť tento zmätok už v zárodku.

Vláda minulý víkend prisľúbila úverovým trhom pomoc vo výške 50 biliónov wonov v rámci jedného z najväčších podporných balíkov od začiatku pandémie Covid 19 >tu<. Kórejská centrálna banka rozširuje okruh dlhopisov, ktoré bude akceptovať ako zábezpeku. A bankový regulátor v piatok uviedol, že finančné inštitúcie začnú platiť 3 bilióny wonov do fondu na stabilizáciu úverových trhov.

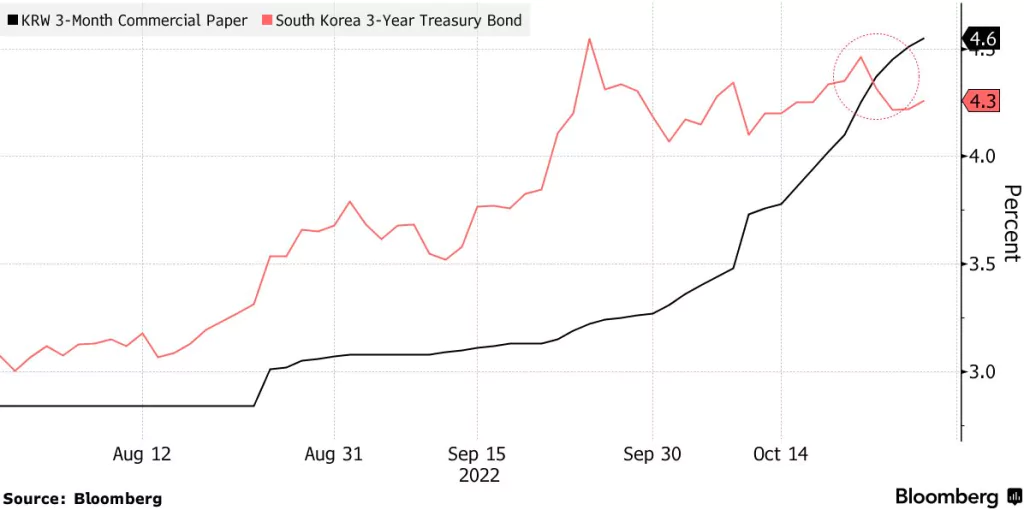

Tento príval krokov pomohol znížiť výnosy podnikových dlhopisov s najvyšším ratingom o 32 bázických bodov za týždeň, čo je najväčší pokles v histórii, na 5,41 %. Vzhľadom na nedávny nárast je to však stále len najnižšia hodnota od 18. októbra.

A aj po tomto výsledku vyzerá kórejský trh s dlhom v miestnej mene v porovnaní s inými trhmi v Ázii neisto. Výnosy päťročných dlhopisov s najvyšším ratingom v Číne v poslednom období vďaka uvoľňovaniu centrálnej banky klesli blízko rekordných miním, a to aj napriek bezprecedentnej kríze v oblasti zadlžovania nehnuteľností. Dokonca aj v Indonézii, kde sadzby nedávno vyskočili, porovnateľné výnosy vzrástli menej prudko, pričom za posledné tri mesiace sa zvýšili o 49 bázických bodov.

Absolútna úroveň výnosov v Kórei môže byť stále nižšia ako v mnohých iných krajinách a výpredaje na niektorých iných trhoch s dolárovými dlhopismi vo svete boli v poslednom čase ešte prudšie.

V Kórei je však ešte naliehavejšia potreba rýchlej reakcie zo strany tvorcov politiky, pretože v pamäti zostáva séria finančných kríz, ktoré krajinu postihli v posledných desaťročiach a ktoré spôsobili veľké hospodárske škody a vyvolali politické nepokoje.

Napríklad koncom 90. rokov minulého storočia vyčerpanie kórejských devízových rezerv prinútilo vládu požiadať Medzinárodný menový fond o finančnú pomoc. Táto kríza viedla v danom období k dominovému efektu bankrotov, ktoré vyústili do masového prepúšťania a politického chaosu – politici opozičných strán stále spomínajú tieto udalosti, keď obviňujú súčasné vlády, že nerobia dosť.

Presne to sa stalo, keď prezident Yoon Suk Yeol viedol vo štvrtok zriedkavé “mimoriadne ekonomické” zasadnutie vysielané naživo a líder hlavnej opozície ho obvinil >tu<, že vláda je rovnako nekompetentná ako v roku 1997.

“Varovania opozície pred krízou z roku 1997 podnecujú mimoriadne stretnutia a opatrenia,” povedal Hong Sung Guk, zákonodarca opozičnej Demokratickej strany. “Tvorcovia politiky nemajú inú možnosť, ako naďalej dodávať likviditu a posilňovať dôveru, kým sa nálady po čase neupokoja.”

Niektorí tiež poukazujú na podobnosť medzi súčasnou úverovou krízou a udalosťami v roku 2011: keď sa ochladil trh s nehnuteľnosťami, zlyhali úvery na stavebné projekty mnohých nebankových depozitných inštitúcií nazývaných “sporiteľne”, čo nakoniec viedlo k zatvoreniu viac ako 20 firiem >tu<.

Stavebný sektor je opäť zdrojom obáv, zatiaľ čo globálna vlna zvyšovania úrokových sadzieb zaťažuje realitné aktíva. Bank of Korea v júli aj v októbri zvýšila sadzby o pol percentuálneho bodu v snahe udržať krok s Federálnym rezervným systémom a zabrániť ďalšiemu znehodnocovaniu wonu >tu<, ktoré by podporilo infláciu.

Tvorcovia politík čelia náročnému balansovaniu, keď bojujú proti výkyvom na trhu a zároveň sa držia svojich zbraní v snahe obmedziť infláciu – čo je napätie, ktoré sa v súčasnosti objavuje v mnohých krajinách.

Kórejské úrady môžu aspoň trochu utešiť známky toho, že miestne trhy sú v porovnaní s krízovými obdobiami v minulosti odolnejšie.

Krajina nahromadila jedny z najväčších devízových rezerv na svete a uplatňuje flexibilný rámec menovej politiky, ktorý by mohol pomôcť predchádzať budúcim krízam, uviedol počas návštevy krajiny v uplynulých dňoch riaditeľ MMF pre Áziu a Tichomorie Krišna Šrinivasan.

Zásah vlády po platobnej neschopnosti developera Legoland bol “proaktívny”, povedal v Soule. “Nechcete, aby sa z jednej udalosti rozšírila akákoľvek nákaza na širšie okolie.”

Napriek tomu sa opatrnosť investorov nezmenšila, a teraz sú pod drobnohľadom aj nebankové finančné spoločnosti. Podľa údajov agentúry Bloomberg majú do konca roka splatné dlhopisy v hodnote najmenej 10,5 bilióna wonov.

“Zatiaľ len recyklujeme kroky prijaté na začiatku pandémie,” povedal Kim Sang-man, analytik spoločnosti Hana Securities Co. “Ak sa úverové trhy stále neupokoja, určite budeme svedkami ďalších reakcií.”